문의/오류 제보: imrich744@gmail.com

※ 시장 데이터·기업 공시·세법/제도는 수시로 변경될 수 있습니다. 중요한 의사결정 전에는 1차 출처를 반드시 확인하세요.

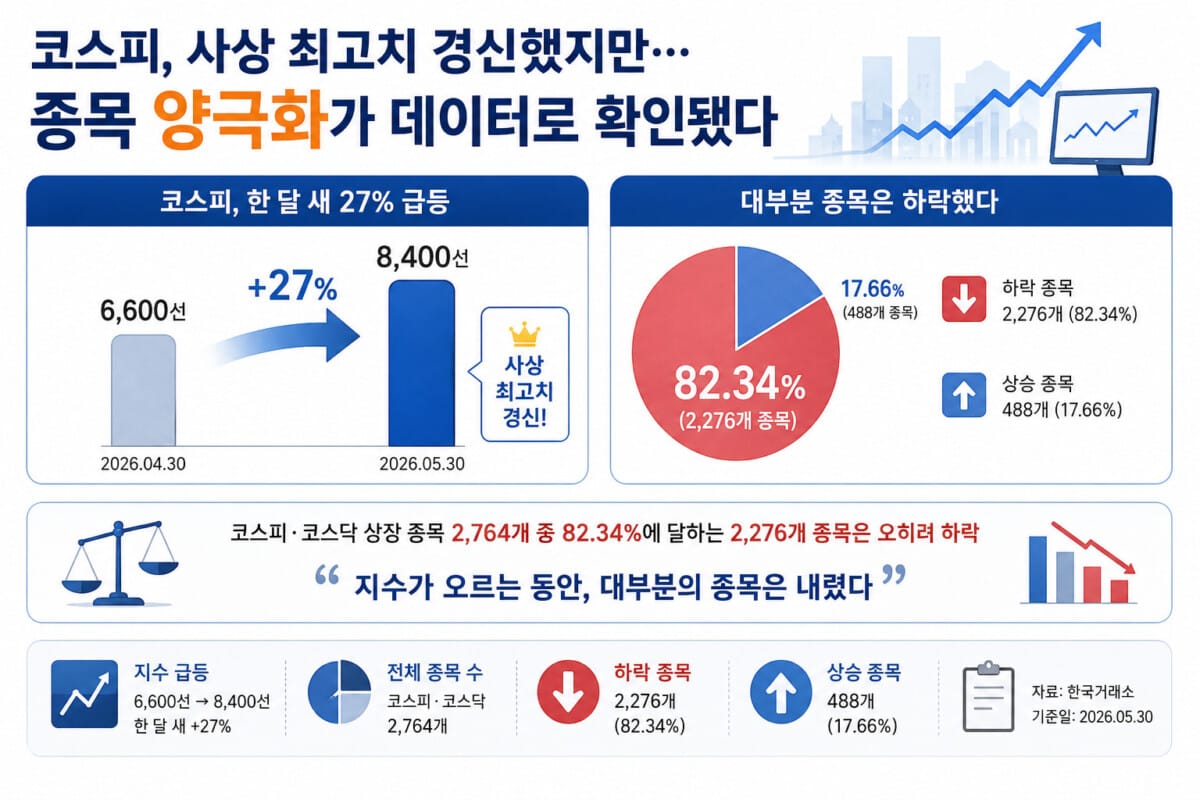

코스피 종목 양극화가 데이터로 확인됐다. 코스피는 한 달 새 6,600선에서 8,400선으로 27% 가까이 급등하며 사상 최고치를 연이어 경신했다. 그런데 같은 기간 코스피·코스닥 상장 종목 2,764개 중 82.34%에 달하는 2,276개 종목은 오히려 하락했다. 지수가 오르는 동안 대부분의 종목은 내렸다는 뜻이다(한국거래소, 2026.05.30).

지수와 종목 현실의 괴리가 이 정도로 벌어진 것은 극히 이례적이다. 무슨 일이 일어나고 있는지, 그리고 반도체 대형주를 보유하지 않은 개인 투자자 입장에서 무엇을 읽어야 하는지 데이터를 뜯어본다.

- 1코스피·코스닥 상장 종목 82.34% 하락 — 지수 27% 급등과 정반대 흐름(한국거래소, 2026.05)

- 2KRX SK하이닉스 +77.17%, KRX 삼성전자 +33.41% — 반도체 대형주가 지수 상승 사실상 독점

- 3KRX 중형 TMI -9.41%, 소형 -11.96%, 초소형 -11.54% — 중소형주 일제히 하락

- 4유틸리티 -18.65%, 건설 -16.93%, 헬스케어 -9.44% — 내수·비반도체 업종 전방위 약세

이 글에서는 쏠림의 구조와 강세장 후반부 신호로 읽어야 할지, 개인 투자자가 지금 점검해야 할 것이 무엇인지 짚는다.

코스피 종목 양극화, 지수 상승을 사실상 반도체 2종목이 독점했다

지수 상승의 내막을 보면 쏠림의 정도가 더 선명해진다. 최근 한 달간 KRX SK하이닉스 지수는 77.17% 급등했고, KRX 삼성전자 지수는 33.41% 올랐다. KRX 반도체 지수도 28.51% 상승해 코스피 전체 상승률(27%)을 웃돌았다. 사실상 반도체 대형주가 지수 전체를 끌어올린 셈이다.

반면 나머지 시장은 반대 방향으로 움직였다. KRX 중형 TMI는 -9.41%, KRX 소형 TMI는 -11.96%, KRX 초소형 TMI는 -11.54%를 기록했다. 업종별로는 유틸리티(-18.65%), 건설(-16.93%), K콘텐츠(-9.86%), 에너지화학(-9.71%), 증권(-9.55%), 헬스케어(-9.44%), 은행(-7.71%) 등이 큰 폭으로 하락했다. SK하이닉스의 HBM 기술이 왜 이 쏠림의 중심에 있는지 궁금하다면 SK하이닉스 HBM 기술 분석에서 배경을 확인할 수 있다.

증권가는 글로벌 AI 투자 확대 기대, HBM 수요 증가, 삼성전자·SK하이닉스 단일종목 레버리지 ETF 출시가 맞물리면서 반도체 대표주로의 수급 쏠림이 심화됐다고 분석한다. 이경민 대신증권 연구원은 “반도체를 제외한 업종에서는 일부 개별주만 선별적으로 상승하며 종목 간 차별화가 뚜렷해지고 있다”고 진단했다(이코노미스트, 2026.05.30).

- 지수 상승의 실체는 반도체 2~3개 대형주의 독주다. 이 종목들을 보유하지 않은 투자자라면 지수 수익률과 본인 계좌 수익률의 괴리가 크게 벌어진 상태일 가능성이 높다.

강세장 후반 신호인가, 쏠림이 버블 붕괴 전조라는 경고가 나오는 이유

이 쏠림을 어떻게 해석해야 할지를 두고 증권가 시각이 엇갈린다. 일각에서는 강세장 후반부의 전형적인 패턴이라는 진단이 나온다. 이은택 KB증권 연구원은 “버블 막판으로 갈수록 쏠림이 해소되기는커녕 오히려 심화되는 경향이 있다”며 “쏠림 해소가 시작될 때 그것은 반가운 확산의 신호가 아니라 버블 붕괴의 전조였다”고 경고했다(이코노미스트, 2026.05.30).

다만 그는 동시에 이 쏠림을 단순히 비이성적 과열로 보는 것도 잘못된 시각이라고 덧붙였다. “닷컴버블 당시의 주도주들은 단순히 미래 이익 기대만 컸던 것이 아니라 그 당시 이미 이익 성장 속도가 매우 빨랐다”는 것이다. 지금의 반도체 쏠림이 이익 성장에 기반한 것인지, 기대만 앞선 것인지를 구분하는 것이 핵심 판단 포인트다. 2026년 반도체 시장이 호황의 끝자락인지 판단하는 데는 2026년 반도체 시장 분석이 참고가 된다.

- 쏠림 심화는 강세장 후반부의 공통된 패턴이지만, 닷컴버블과 달리 지금의 반도체 쏠림에는 실제 이익 성장이 뒷받침되고 있다는 반론도 함께 존재한다. 어느 쪽이 맞는지는 수급 변화로 판단해야 한다.

반도체 없는 계좌, 지금 개인 투자자가 점검해야 할 것

이 데이터가 개인 투자자에게 주는 실질적인 메시지는 세 가지다.

첫째, FOMO(소외 공포)에 올라타기 전에 수급을 먼저 봐야 한다. 반도체 대형주로의 쏠림이 심화될수록 뒤늦게 진입하는 자금의 리스크는 커진다. 외국인·기관 수급 흐름 확인이 선행돼야 한다. 수급 보는 법은 실시간 외국인 매매동향 확인하기에서 정리했다.

둘째, 중소형주·내수 업종의 약세는 지속될 수 있다. 수급이 반도체로 집중되는 한 나머지 업종으로의 자금 유입은 제한적이다. 보유 종목이 내수·헬스케어·건설 업종에 집중돼 있다면 포트폴리오 재검토가 필요하다.

셋째, 반도체 직접 종목이 부담스럽다면 ETF로 접근하는 방법도 있다. 단일 종목 집중 리스크를 줄이면서 반도체 섹터에 분산 투자할 수 있다.

- 지수 신고가에도 내 계좌가 마이너스라면 쏠림 구조 때문이다. FOMO보다 수급 확인이 먼저고, 포트폴리오가 소외 업종에 집중돼 있다면 재배분을 검토할 시점이다.

참고자료

– 한국거래소, 코스피·코스닥 상장 종목 등락 현황, 2026년 5월 30일

– 이코노미스트, “여전히 주도주만 질주…6월 앞둔 코스피, 상장 종목 82%는 ‘하락'”, 2026.05.30

– 해당 수치는 한국거래소 기준이며, 기간 설정에 따라 달라질 수 있다.

이 글은 한국거래소 데이터 및 공개된 언론 기사를 바탕으로 작성된 정보 제공 목적의 콘텐츠입니다. 특정 종목·금융상품에 대한 투자 권유가 아니며, 과거 수익률이 미래 성과를 보장하지 않습니다. 원금 손실 가능성이 있으며, 투자 판단과 그에 따른 손익은 전적으로 투자자 본인에게 귀속됩니다.